- 16 Marzo 2022

- Posted by: Cesare Longo

- Categoria: Guide Fiscali

La certificazione unica è uno strumento mediante il quale il sostituto di imposta provvede a comunicare i dati relativi ai redditi da lavoro dipendente, pensione e lavoro autonomo.

La scadenza è fissata al 16 marzo 2022. Ma cosa accade nel caso di errore o trasmissione tardiva? Scopriamolo insieme.

La Certificazione Unica (CU) è una certificazione dei redditi da lavoro dipendente, da pensione, da lavoro autonomo o da redditi diversi corrisposti al contribuente nel periodo d’imposta relativo all’anno precedente a quello in cui viene presentata.

Questo strumento è stato introdotto per la prima volta con la modifica dell’art. 4 del D.P.R. 22.7.1998, n. 322, a partire dal 2015. La disciplina invero è stata riformata dal legislatore fiscale in Certificazione Unica. Esso, ad oggi, include, oltre ai redditi da lavoro dipendente e da pensione indicati nel vecchio CUD, anche i redditi da lavoro autonomo e i redditi diversi.

La certificazione deve essere correttamente inviata entro un termine annuale espressamente previsto. In particolare, per quest’anno dovrà essere effettuato l’invio entro il 16 marzo 2022. Tuttavia, può accadere che vi siano errori nell’invio.

Dipende, ma come regola generale bisogna provvedere a correggere l’errore ed effettuare un nuovo invio entro la scadenza. Se questo non avviene, vale il principio che per ogni CU omessa, errata o tardiva, l’Agenzia delle Entrate applicherà una sanzione di 100 € per singola certificazione , con limite massimo di 50.000 euro per anno e sostituto d’imposta (dlgs 322/1998, articolo 4, comma 6-quinquies).

La prima eccezione a questa regola è che se la CU scartata dall’Agenzia o per cui ci accorgiamo di aver commesso un errore viene ritrasmessa entro 5 giorni, non si applicano sanzioni. In caso di scarto, i 5 giorni decorrono dalla data contenuta nella comunicazione di scarto ricevuta.

Se invece la CU è stata accettata e siamo noi ad accorgerci dell’errore i 5 giorni decorrono dalla data di scadenza prevista per l’invio della CU.

La seconda eccezione è costituita dal c.d. “ravvedimento operoso”: se provvediamo a correggere l’errore entro 60 giorni dalla scadenza ordinaria, la sanzione è ridotta a un terzo (33,33 euro per ogni certificazione) e la sanzione massima applicabile al sostituto d’imposta scende a 20.000 €.

Queste eccezioni riguardano solo le CU che contengono dati da inserire nella dichiarazione dei redditi precompilata, le altre vanno trasmesse giuste (quindi nel caso vanno corrette) entro la scadenza o si incorre in sanzioni.

Come sostituire una CU già inviata

Se una nostra CU è stata scartata dall’Agenzia o ci accorgiamo noi di avere commesso un errore, che dobbiamo fare? Inviare una nuova comunicazione corretta.

Se la CU è stata scartata, va ripresentata normalmente (attenzione, se nel flusso c’erano più CU e ne sono state scartate solo alcune, vanno ripresentate solo quelle!)

Se la CU NON è stata scartata, quindi la certificazione è stata validamente trasmessa, bisogna predisporre una nuova “Comunicazione” contenente esclusivamente le sole certificazioni da annullare o da sostituire. Nel medesimo invio non possono essere presenti Certificazioni Uniche ordinarie e Certificazioni Uniche da sostituire o annullare!

Per far questo,

- se ci siamo accorti di avere inviato una CU che non dovevamo inviare (o abbiamo fatto invii multipli della stessa CU, inopinatamente andati a buon fine), dovremo predisporre una comunicazione di “annullamento”

- se ci siamo accorti di avere inviato una CU contenente errori, dovremo predisporre una comunicazione di “sostituzione”.

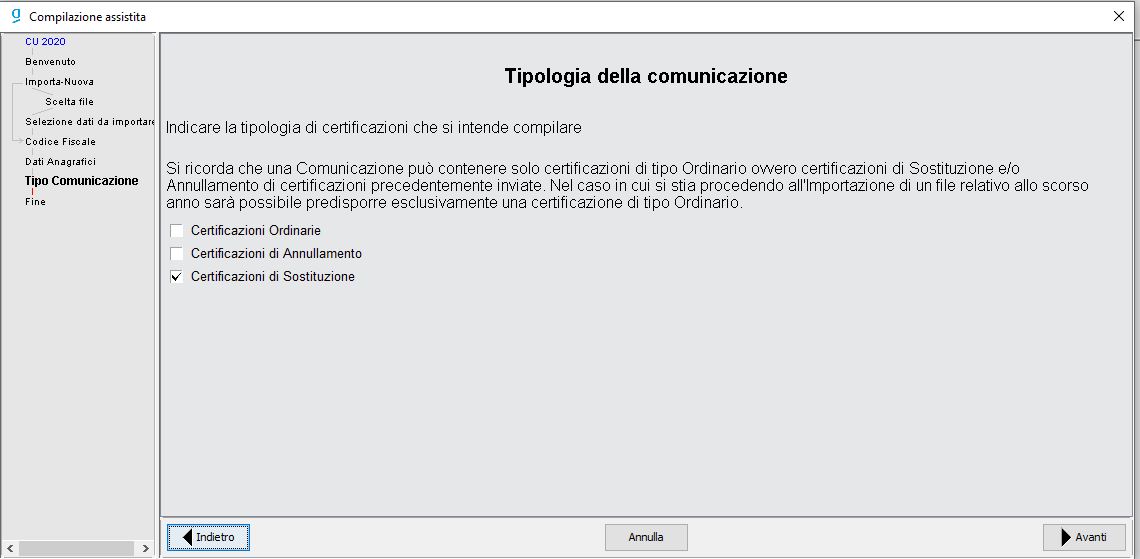

Rispetto alla procedura di comunicazione ordinaria, la prima differenza è all’avvio della compilazione: arrivati alla schermata che ci chiede la “tipologia di comunicazione”, infatti, se vogliamo fare una sostituzione, invece di scegliere come al solito “certificazioni ordinarie” dovremo spuntare il quadratino “certificazioni di sostituzione”.

Proseguiremo come al solito nella compilazione, fino ai quadri interni della CU, dove nel quadro “Dati anagrafici percipiente” il sistema ci mostrerà questa sezione, prima dei dati del lavoratore:

Proseguiremo come al solito nella compilazione, fino ai quadri interni della CU, dove nel quadro “Dati anagrafici percipiente” il sistema ci mostrerà questa sezione, prima dei dati del lavoratore:

Qui dovremo obbligatoriamente indicare i riferimenti del protocollo telematico attribuito dai servizi telematici dell’Agenzia alla singola CU che si intende sostituire. Senza questo dato obbligatorio la comunicazione non andrà a buon fine. Se non lo conosciamo, dovremo scaricare la ricevuta della trasmissione con errori e cercarlo.

Qui dovremo obbligatoriamente indicare i riferimenti del protocollo telematico attribuito dai servizi telematici dell’Agenzia alla singola CU che si intende sostituire. Senza questo dato obbligatorio la comunicazione non andrà a buon fine. Se non lo conosciamo, dovremo scaricare la ricevuta della trasmissione con errori e cercarlo.

Dovremo poi spuntare “sostituzione” e continuare la compilazione come al solito. Il quadro CT non è richiesto. Dovremo infine fare il controllo e l’invio come sempre.

Attenzione, la nuova certificazione sostituisce integralmente la precedente! Se nella certificazione originaria che si sostituisce erano presenti sia una certificazione di redditi di lavoro dipendente che una certificazione di redditi di lavoro autonomo, la nuova CU dovrà contenere entrambe, sia la parte di lavoro dipendente che quella di lavoro autonomo, anche se abbiamo modificato solo una parte della CU.

Come annullare una CU già inviata

La procedura di annullamento di una CU è molto simile a quella di sostituzione. Anche qui all’inizio in “tipologia di comunicazione”, non dovremo scegliere come al solito “certificazioni ordinarie” ma spuntare il quadratino “certificazioni di annullamento”.

Proseguendo, dovremo obbligatoriamente indicare i riferimenti del protocollo telematico attribuito dai servizi telematici dell’Agenzia alla singola CU che si intende annullare, e compilare la CU esclusivamente con i dati anagrafici del contribuente, senza usare gli altri quadri.

Fatto questo, concluderemo la trasmissione come al solito. Una volta annullata la CU, volendo se ne può trasmettere una nuova corretta.

ULTIME NEWS

-

ECCO IL NUOVO ELENCO CODICI ATECO 2025

10 Aprile 2025 -

BONUS ASILO NIDO 2025, domande online dal 24 marzo

3 Aprile 2025

I NOSTRI SERVIZI ONLINE PIU' VENDUTI