- 30 Ottobre 2021

- Posted by: Cesare Longo

- Categoria: Guide Fiscali

Sono iscritti d’ufficio all’ENPAF e tenuti al versamento dei contributi previdenziali e assistenziali obbligatori tutti gli iscritti agli Albi professionali degli Ordini provinciali ( articolo 21 del DLCPS n. 233/1946)

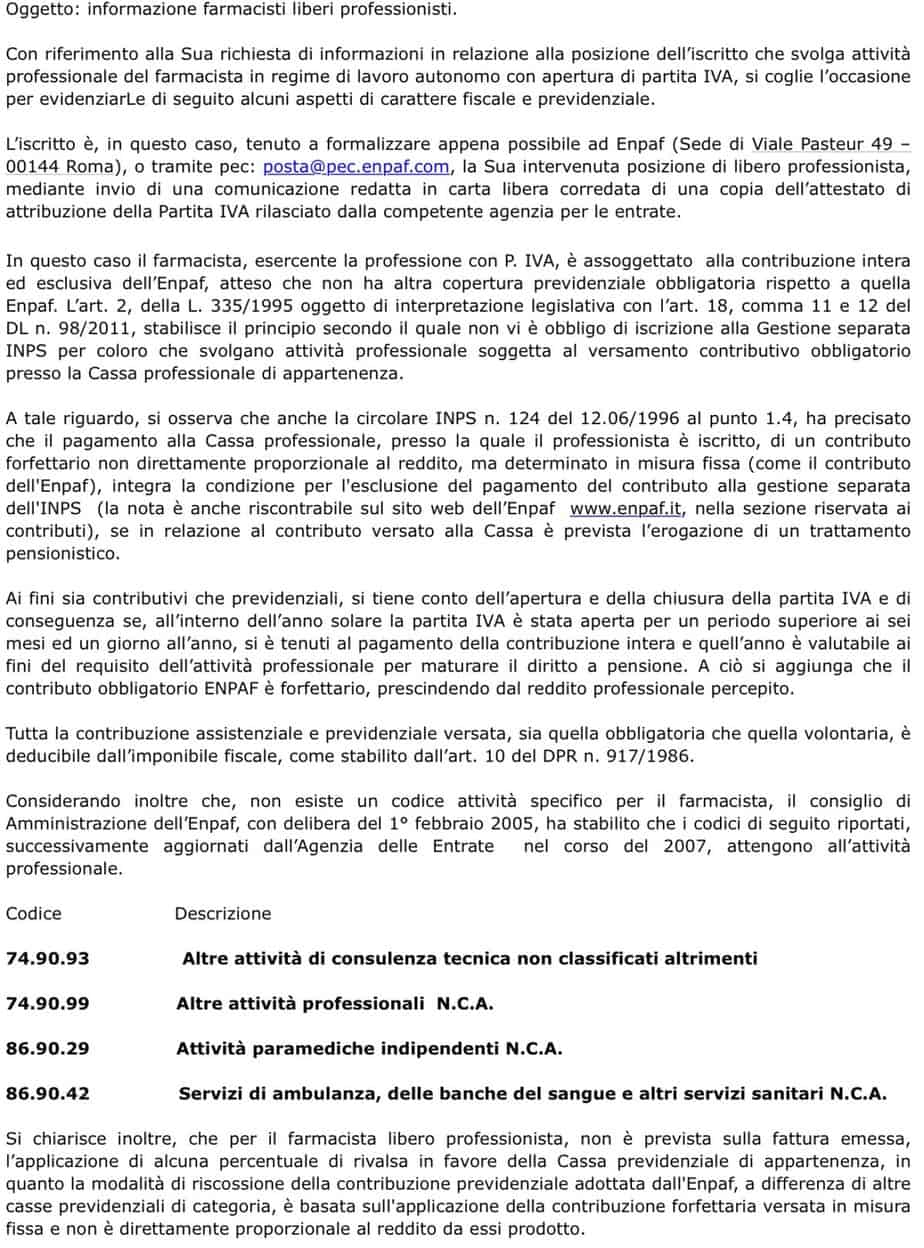

I codici di partita Iva ritenuti congrui per l’esercizio di attività professionale sono i seguenti:

- 749093 (ex 7420DP) ALTRE ATTIVITA’ TECNICHE NON CLASSIFICATE ALTRIMENTI

- 749099 (ex 74878P) ALTRE ATTIVITA’ DI SERVIZI ALLE IMPRESE NON CLASSIFICATE ALTRIMENTI

- 869029 (ex 85142P) ATTIVITA’ PROFESSIONALI PARAMEDICHE INDIPENDENTI

- 869042 (ex 85144) ALTRI SERVIZI SANITARI NON CLASSIFICATI ALTRIMENTI

La Cassa di previdenza dei farmacisti (ENPAF) – cui sono iscritti tutti i farmacisti iscritti all’ordine professionale – si alimenta con un contributo, adeguato annualmente sulla base dell’indice di inflazione indicato dall’ISTAT, pari per il 2020 a 4.578 euro.

Sono previste delle riduzioni del contributo previdenziale: domanda (riservate ai farmacisti disoccupati, iscritti contemporaneamente ad altra forma di previdenza obbligatoria o titolari di pensione diretta (vecchiaia, anzianità, invalidità) erogata dall’ENPAF e nel contempo non esercitino attività professionale) nella misura del 33,33%, del 50% o dell’85%, con proporzionale riduzione della pensione.

La riduzione dell’85% per i disoccupati può essere conservata per massimo 5 anni contributivi complessivi, superato questo periodo l’iscritto che permanga in stato di disoccupazione ha diritto alla riduzione massima del 50% in quanto equiparato all’iscritto che non esercita attività professionale. È prevista una riduzione del 33,33% ovvero del 50% per gli iscritti titolari esclusivamente di pensione erogata da Ente di previdenza diverso dall’ENPAF e non esercitino attività professionale.

decorrenza

L’iscrizione o la cancellazione dall’Albo professionale producono effetto ai fini della iscrizione o della cancellazione dall’ENPAF dalla data di adozione della relativa deliberazione da parte del Consiglio direttivo dell’Ordine.

Non potranno essere prese in considerazione pertanto deliberazioni di cancellazione con effetto retroattivo rispetto alla data di adozione.

E’ pertanto necessario che l’istanza di cancellazione venga presentata dall’interessato in tempo utile per consentire al Consiglio di adottare la delibera entro la fine dell’anno solare, diversamente è dovuto il contributo anche se l’iscrizione è stata conservata per un solo giorno nel corso dell’anno (articolo 3 dello statuto dell’ENPAF).

infrazionabilità

Il contributo previdenziale e assistenziale obbligatorio non è frazionabile e deve essere versato per intero quale che sia la data di iscrizione ovvero cancellazione. Per determinare l’anzianità di iscrizione utile ai fini della maturazione della pensione di vecchiaia ovvero di anzianità per l’anno di prima iscrizione viene comunque calcolato per intero anche se è risultato pari o inferiore a sei mesi.

contributi

I contributi previdenziali sono dovuti da tutti gli iscritti agli albi degli Ordini provinciali dei farmacisti, essi vengono riscossi tramite bollettini bancari, l’ENPAF, di norma, ricorre alla cartella esattoriale, localmente notificata dai concessionari territorialmente competenti, nel caso in cui l’iscritto nell’anno precedente abbia omesso in tutto o in parte di versare la contribuzione dovuta utilizzando i bollettini bancari trasmessi, ovvero abbia posto in essere una evasione contributiva non denunciando nei termini la modifica della propria condizione giuridica che gli ha fatto perdere il diritto alla riduzione contributiva. Nelle ipotesi indicate la cartella esattoriale reca anche la sanzione civile che viene applicata sul contributo omesso.

riduzioni

Il contributo previdenziale ENPAF è stabilito in cifra fissa, tuttavia ove l’iscritto appartenga ad alcune categorie ha la possibilità di chiedere la riduzione del contributo in particolare:

- riduzione nella misura del 33,33%, del 50% ovvero dell’85% agli iscritti che esercitino attività professionale in relazione alla quale siano soggetti per legge all’assicurazione obbligatoria ovvero ad altra forma di previdenza obbligatoria;

- riduzione nella misura del 33,33%, del 50% ovvero dell’85% agli iscritti che si trovino in condizione di disoccupazione involontaria con inserimento nelle liste anagrafiche dei competenti Centri per l’impiego. La riduzione massima dell’85% può essere conservata per non più di cinque anni contributivi complessivi, una volta superato questo periodo il soggetto che permanga in stato di disoccupazione ha diritto alla riduzione massima del 50% in quanto equiparato all’iscritto che non esercita attività professionale;

- riduzione nella misura del 33,33% ovvero del 50% per gli iscritti i quali non esercitino attività professionale;

- riduzione nella misura massima del 33,33%, del 50% ovvero dell’85% per gli iscritti che siano titolari di pensione diretta (vecchiaia, anzianità, invalidità) erogata dall’ENPAF e nel contempo non esercitino attività professionale;

- riduzione nella misura del 33,33% ovvero del 50% per gli iscritti che siano titolari esclusivamente di pensione erogata da Ente di previdenza diverso dall’ENPAF e non esercitino attività professionale ( tale disposizione avrà effetto a decorrere dal 2005 per l’anno 2004 temporaneamente trova ancora applicazione l’ipotesi precedente).

Chi sceglie di versare il contributo previdenziale in misura ridotta otterrà una prestazione pensionistica proporzionalmente ridotta. L’ENPAF, infatti, è un ente di previdenza a prestazione definita (salvi gli adeguamenti periodici in proporzione all’indice ISTAT) e a contribuzione variabile (il cui importo viene fissato anno per anno), l’ammontare della prestazione finale è commisurato alla contribuzione intera, la scelta di versare contributi ridotti comporta quindi una correlativa diminuzione dell’ammontare finale maturato.

casi particolari

Non hanno diritto alla riduzione del contributo previdenziale ENPAF i titolari di farmacia, i soci di società che gestiscono farmacie private ai sensi della legge n. 362/1991 i collaboratori di impresa familiare e in genere tutti gli associati agli utili della farmacia.

Non hanno diritto ad alcuna riduzione gli iscritti che svolgano attività professionale in relazione alla quale non sono soggeti ad altra previdenza obbligatoria oltre a quella dell’ENPAF (attività svolta in regime di collaborazione coordinata e continuativa ovvero con apertura di partita IVA, borse di studio non assoggettate all’obbligo della contribuzione alla Gestione Separata INPS):

termini di decadenza

La riduzione del contributo previdenziale non è attribuita d’ufficio a chi si trovi in una delle condizioni indicate dal Regolamento (articolo 21) bensì viene riconosciuta soltanto dietro presentazione della relativa domanda redatta sulla modulistica predisposta dagli Uffici.

A partire dalla contribuzione posta in riscossione per l’anno 2014 sono stati modificati i termini di decadenza previsti dall’art. 21 del Regolamento per la presentazione della domanda di riduzione del contributo previdenziale o di attribuzione del contributo di solidarietà

- La domanda di riduzione (o di riconoscimento del contributo di solidarietà) può essere presentata nello stesso anno in cui si intende beneficiarne, purché il possesso della condizione per usufruirne si protragga per almeno sei mesi e un giorno nel corso dell’anno stesso;

- Il termine di decadenza per presentare la domanda è fissato al 30 settembre dell’anno in cui si intende beneficiare della riduzione o del contributo di solidarietà ma è prorogato al 31 dicembre nel caso in cui il periodo utile ai fini della maturazione del diritto (sei mesi e un giorno) si consegua dopo il 30 settembre ma entro il 31 dicembre;

- I nuovi iscritti, a pena di decadenza, devono presentare domanda entro il 30 settembre dell’anno successivo a quello di iscrizione;

- Il termine per i nuovi iscritti è prorogato al 31 dicembre, nel caso in cui il periodo utile ai fini della maturazione del diritto alla riduzione (riguardante l’anno successivo a quello dell’iscrizione) si consegua dopo il 30 settembre ma entro il 31 dicembre.

contributo di solidarietà

Coloro che si iscrivano a partire dal 1° gennaio 2004 hanno facoltà di chiedere di versare il contributo di solidarietà in luogo della contribuzione previdenziale seppure nella forma ridotta prevista; oltre al contributo di solidarietà l’iscritto dovrà versare anche quello per la gestione assistenza e per l’indennità di maternità.

chi può optare per il contributo di solidarietà

- gli iscritti che esercitino attività professionale in relazione alla quale siano soggetti all’assicurazione generale obbligatoria ovvero ad altra previdenza obbligatoria e che non abbiano redditi professionali esenti da contribuzione previdenziale:

- gli iscritti che si trovino in condizione di disoccupazione involontaria. La contribuzione di solidarietà e/o la riduzione contributiva massima non potranno essere conservate in ogni caso per più di cinque anni complessivi.

caratteristiche del contributo di solidarietà

Il contributo di solidarietà non è utile all’iscritto per maturare il diritto alla pensione di vecchiaia, di anzianità ovvero di invalidità, conseguentemente non è utile neanche ai fini della pensione ai superstiti.

Il contributo di solidarietà non è oggetto di restituzione ai sensi dell’articolo 24 del Regolamento ENPAF è non può essere reintegrato a quota intera in base all’articolo 22 del Regolamento. Il contributo non può essere trasferito ad altro Ente nell’ambito delle procedure di ricongiunzione nè è utile ai fini della totalizzazione.

Nel periodo in cui il soggetto versa il contributo di solidarietà matura, tuttavia, l’anzianità di iscrizione.

termini di decadenza

Anche per il contributo di solidarietà valgono le considerazioni fatte per la riduzione contributiva;

i termini per presentare la domanda per essere amessi a versare il contributo di solidarietà sono gli stessi indicati per la riduzione. La domanda deve essere presentata tramite la modulistica a tal fine predisposta.

deducibilità fiscale

Tutta la contribuzione previdenziale obbligatoria e facoltativa (incluso l’onere da corrispondere in sede di ricongiunzione ex l. n. 45 / 1990) è deducibile, integralmente e senza alcun limite, dal reddito imponibile ai fini IRPEF relativo all’anno in cui la contribuzione è stata versata (principio di cassa).

L’articolo10, comma 1, lettera e) del DPR n. 917/1986 prevede infatti che dal reddito complessivo si deducono i contributi previdenziali ed assistenziali versati in ottemperanza a disposizioni di legge, nonché quelli versati facoltativamente alla gestione della forma pensionistica obbligatoria di appartenenza, ivi compresi quelli per la ricongiunzione di periodi assicurativi.

Sono quindi deducibili i contributi previdenziali e assistenziali obbligatori di base, la contribuzione in misura doppia o tripla, i riscatti del corso di studi universitari, il reintegro in misura intera della contribuzione versata in misura ridotta, i reintegri della contribuzione ex articolo 7 bis del regolamento ENPAF (periodo 1995 / 2003).

contribuzione doppia o tripla

L’articolo 23 del Regolamento prevede che in caso di versamento di contribuzione doppia ovvero tripla l’iscritto ottenga un coefficiente economico di pensione doppio ovvero triplo, oltre a ciò la contribuzione in misura maggiorata determina un ulteriore aumento del 10% (contribuzione doppia) ovvero del 15% (contribuzione tripla). In pratica chi versa la contribuzione doppia ottiene per quell’anno un coefficiente di pensione così determinato:

1^ quota) coefficiente di pensione equivalente alla contribuzione in misura intera +

2^ quota) coefficiente di pensione equivalente alla contribuzione intera maggiorato del 10%.

Chi versa la contribuzione tripla ottiene per quell’anno un coefficiente di pensione così determinato:

1^ quota) coefficiente di pensione equivalente alla contribuzione in misura intera +

2^ quota) coefficiente di pensione equivalente alla contribuzione intera maggiorato del 10% +

3^ quota) coefficiente di pensione equivalente alla contribuzione intera maggiorato del 15%.

L’iscritto può scegliere di versare la contribuzione in misura doppia ovvero tripla in qualsiasi momento e revocare la sua scelta in qualsiasi momento. Per richiedere di versare la contribuzione in misura doppia ovvero tripla deve essere utilizzata la modulistica presente nelle pagine web del sito internet dell’ENPAF (scarica la domanda).

Anche questa contribuzione è fiscalmente deducibile dall’imponibile.

CODICE ATECO PER FARMACISTI

Il codice ATECO più utilizzato per un farmacista iscritto all’albo che decide di aprire la P.IVA potrebbe essere il “74.90.99 Altre attività professionali n.c.a. (non classificabili altrove)”.

Aprendo la P.IVA potrà accedere al nuovo regime fiscale forfetario, che prevede l’applicazione di un’imposta sostitutiva nella misura del 15% (ridotta ad un terzo, e quindi al 5%, per la fase di start-up, cioè per i primi 5 anni).

ULTIME NEWS

-

ECCO IL NUOVO ELENCO CODICI ATECO 2025

10 Aprile 2025 -

BONUS ASILO NIDO 2025, domande online dal 24 marzo

3 Aprile 2025

I NOSTRI SERVIZI ONLINE PIU' VENDUTI